随着移动互联网进一步渗透消费领域,更加多元的推广和营销渠道不断涌现,刺激了吃、穿、用等各个领域新消费需求的出现以及消费者结构的变化,带动了消费市场新一轮的更新换代。直播带货、o2o、小红书、什么值得买等一系列新型销售和传播渠道的出现催生了一批移动互联网时代的品牌新宠,如吃喝类的自嗨锅、元気森林、三顿半咖啡等,个护美妆类的新品牌花西子、完美日记等,相对同赛道中的传统品牌表现十分抢眼,而传统品牌中李宁、安踏等国货品牌也在疫情之后增长迅速。

为充分挖掘当前的消费生态,探究新消费的发展趋势,百观科技联合消费内容社区什么值得买,以及中国社会科学院中国舆情调查实验室、中国企业影响力实验室和专注于企业软件、前沿科技、生命科学、消费升级等领域的早期投资机构华创资本等多家权威机构推出《2020 年中国线上新消费趋势报告》,通过“人”、“货”、“场”三方面深入探究,包括用户消费行为和品牌认知、头部品牌市场集中度及市场份额变化、品牌出新速度及品牌价格折扣变动等,多维度对比新消费品牌和传统品牌当前的竞争情况。

注:本文中的“新品牌”指在2014年及之后开始经营所处品类商品的品牌,如“海底捞”虽然是1994年成立餐饮公司,但其方便食品是2017年才推出,“海底捞”仍算方便食品里的新品牌。

第一部分 — 2020年中国消费市场概览

疫情推动居家消费快速发展并逐渐常态化;购物渠道趋于多元化,直播电商和社区电商渠道兴起。

(一)居家消费快速发展并逐渐常态化

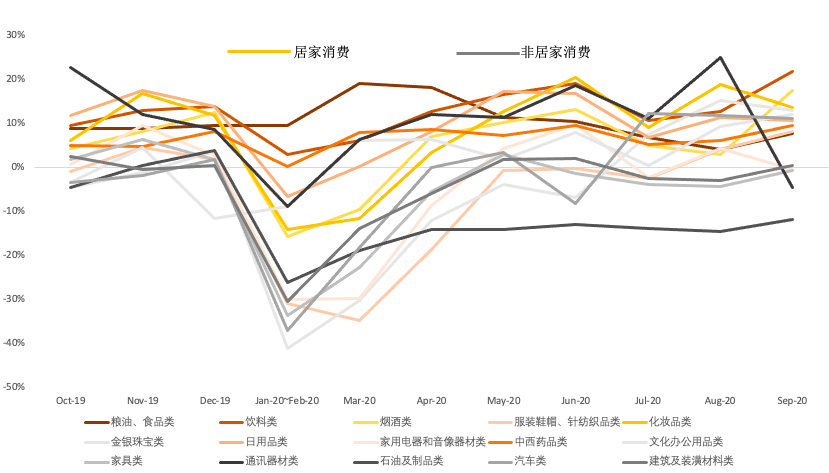

根据国家统计局显示,不同于非居家消费品零售额在疫情期间同比下降,居家消费商品尤其是粮油食品、饮料、药品在疫情期间仍保持良好增长,而其他居家消费商品如日用品、化妆品、烟酒和服饰在3月疫情逐步稳定之后也出现明显上升并一直保持稳定增长。

图1.1 各品类消费品零售额同比增速(%)

受疫情影响,消费者的购物场景快速向网上消费迁移,从网上销售额上看,吃类商品的增速仅在疫情期间有小幅下滑,但从3月开始迅速恢复,是整体网上实物商品零售额的主要增长动力;用类商品增速也高于整体增速。

图1.2 网上实物商品零售额同比增速 (%)

(二)购物渠道趋于多元化,直播电商和社区电商渠道兴起

根据消费者调研,传统电商仍然是消费者主要的购物渠道,但抖音直播和快手直播也在迅速兴起。直播电商的社交属性和娱乐属性,搭建了更高效的货找人的平台,为消费者提供了更精准的商品信息和购物推荐,以及更生动有趣的购物体验,同时受到疫情后居家场景增多的推动,成为2020年仅次于传统电商平台的网购渠道。

图1.3 各网购渠道活跃用户渗透情况

第二部分 — 重点线上消费赛道梳理

食品饮料、彩妆护肤和运动鞋服成为居家消费中品牌增长空间最大的赛道。

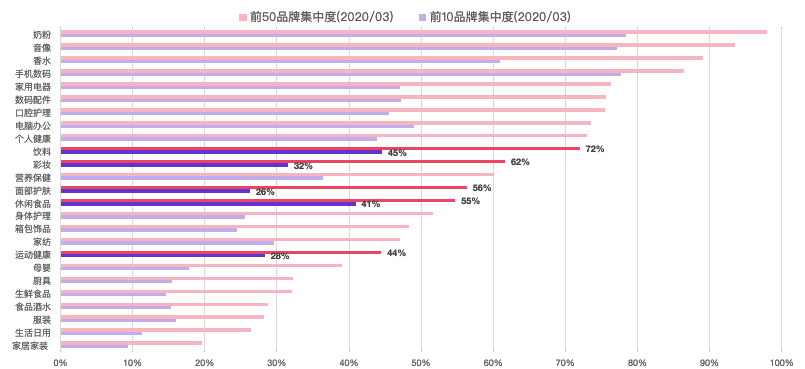

由于传统电商仍然是主要线上消费渠道,我们结合天猫和京东2020年3月的主要品类下销售额前10和前50的品牌销售额集中度情况,并结合各品类特性,观察到饮料(包括休闲饮料和咖啡)、彩妆、面部护肤、休闲食品和运动健康这5个居家消费的主要品类销售额排名前10和前50的品牌集中度相对较低,这也意味着这些品类为新品牌的快速增长和传统品牌的增长或复苏提供了重要的发展空间。而奶粉、香水、手机数码等头部品牌集中度较高的品类,给予新品牌的成长空间较少,生活日用、家居家装品类的商品子类别多样且均为生活必需品,品牌突破重围实现高增长的难度较大。

接下来,我们将会针对具有发展潜力的赛道和品牌围绕“人”、“货”、“场”三方面进行分析。

用——彩妆赛道

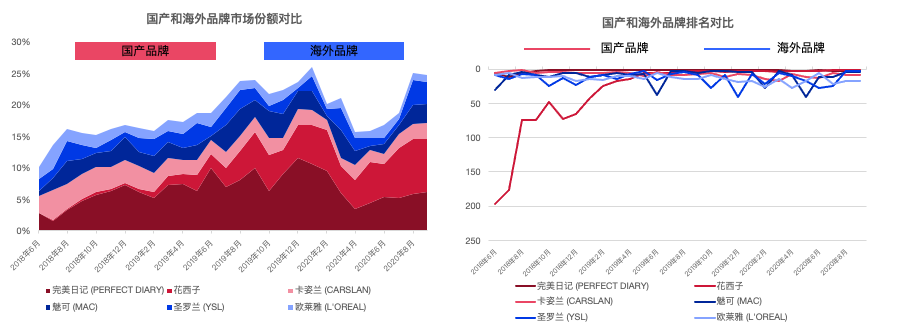

彩妆赛道里国产品牌完美日记和花西子处于市场领先地位,其余排名靠前的品牌竞争激烈;市场份额向中高客单价转移,其中完美日记市场份额呈下降趋势,花西子份额增长迅速;头部国产品牌市场份额增长较快,主要得益于其低价优势,头部海外品牌市场份额保持稳定,主要得益于其美观度和好用度更高。

价格带分析

以天猫平台为例,彩妆品类排名前100的品牌中,国产新型彩妆品牌完美日记和花西子在0-100元及100-200元价格区间处于市场领先地位,其余品牌竞争激烈,尤其在0-100元和200元以上的价格带。

图3.1 天猫彩妆销售额排名前100品牌(按价格区间分布)

市场份额向中高客单价转移,其中完美日记市场份额呈下降趋势,花西子份额增长迅速。

0-100元价格区间主要彩妆品牌份额在下降,市场份额逐渐向100元以上价格区间转移,这主要由于处于0-100元价格带的完美日记份额下降,而100-200元价格区间的花西子份额上升。

图3.2 天猫彩妆各价格段市场份额变化

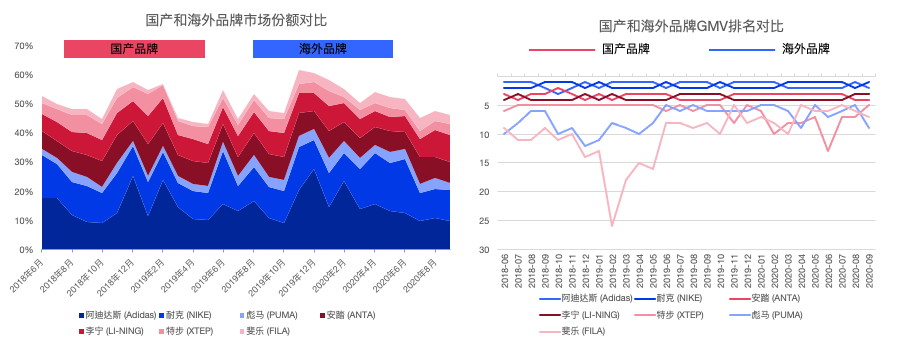

国产品牌和海外品牌市场份额对比

头部国产品牌市场份额增长较快,主要得益于其折扣策略、低价优势和线上流量投入;海外品牌市场份额保持稳定,主要得益于其美观度和好用度更高。

2019年下半年以来,国产头部彩妆品牌完美日记和花西子,基本保持市场份额增长,完美日记在2020年疫情稳定后份额有所下滑,主要是受到花西子竞争以及同公司品牌小奥汀的部分产品替代;而头部海外品牌市场份额基本保持稳定。从规模排名上看,花西子的增长十分迅速。

图3.3 天猫彩妆头部国产品牌和海外品牌份额与排名对比

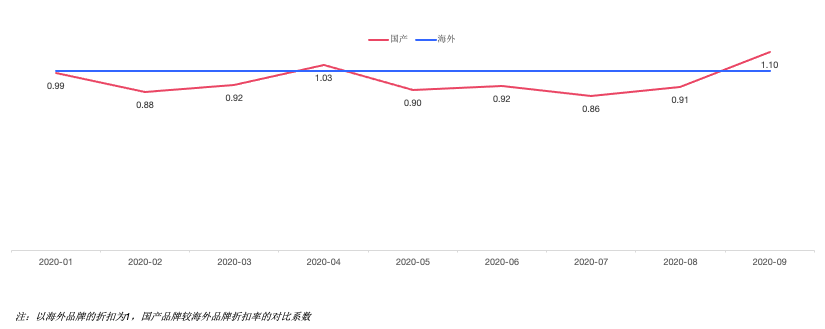

2020年国产品牌的折扣力度更大,也反映了完美日记和花西子等头部国产品牌倾向于用价格优势吸引消费者。

图3.4 彩妆品类头部国产/海外品牌头部商品折扣对比

消费者调研

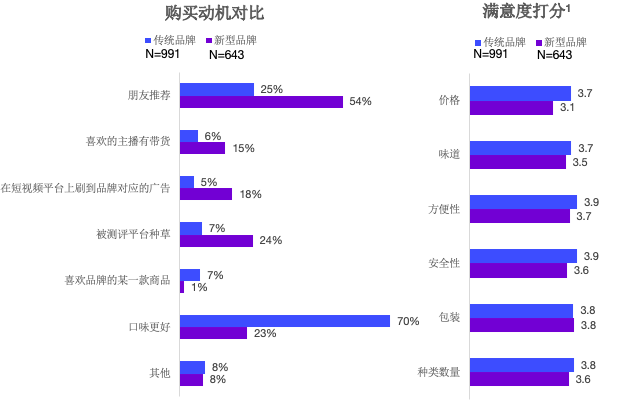

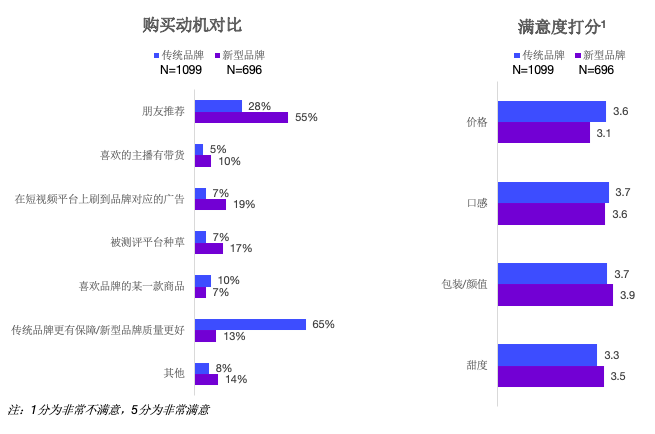

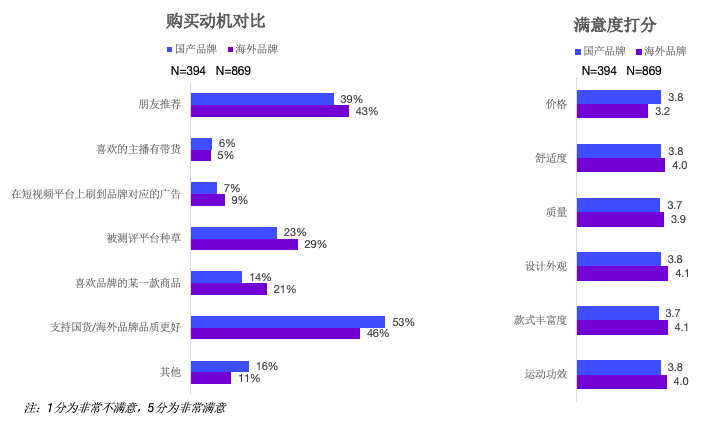

从消费者角度,相比海外品牌,消费者购买国产品牌主要动机是短视频广告、带货主播和被测评平台种草等线上因素;从满意度上,国产品牌在低价上的满意度远高于海外品牌,而在美观、好用度和安全性等方面和海外品牌还有一定差距,如何在保持价格优势的基础上改善美观、好用等方面是国产品牌亟待解决的问题。

图3.5 国产/海外彩妆品牌购买动机和满意度对比

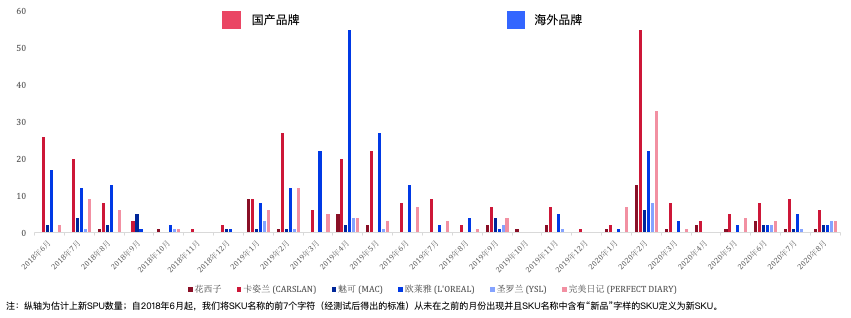

面对海外彩妆品牌的竞争,头部国产品牌,尤其是完美日记和花西子,通过高频发售新产品的产品策略来保持市场地位,这一打法目前有所成效,但是否可持续还需要持续观察,国产品牌提升品质才是保持健康持续增长的关键。

图3.6 产品上新速度:头部国产品牌vs头部海外品牌

展望未来,消费者在头部彩妆品牌的消费频次和花费均预计会有提升,其中国产品牌提升花费的人群比例预计有明显增长(由2020上半年19%上升到未来23%),而海外品牌提升花费的人群比例基本不变,这对于头部国产品牌将会是很好的机会,如何稳固头部地位并获取更多市场份额,成为更为常青的品牌而不仅仅是依靠公域流量投入来获取增长是头部国产品牌面对的重要问题。

图3.7 国产和海外品牌购物频次和花费变化趋势

用-面部护肤赛道

高价格带品牌增长迅速,中等价格带品牌竞争激烈;海外品牌保持市场份额增长,主要得益于其较高的品牌认知和满意度;新型国产品牌兴起,传统国产品牌在逐渐失去市场份额。

高价格带品牌增长迅速,中等价格带品牌竞争激烈。

以天猫平台2020年3季度销售数据为例,面部护肤品类销售额排名前100的品牌中,在100-200元价格区间竞争激烈,欧莱雅较为突出;高价格带品牌中,海外高价格带护肤品牌SK-II、后、兰蔻、雅诗兰黛领跑高价格带护肤品牌。

图3.8 天猫面部护肤销售额排名前100品牌(按价格区间分布)

高价格带面部护肤品牌2020年销售额增长迅速,得益于头部品牌如SK-II、后的增长,而低价格段的市场份额有所下滑。

图3.9 天猫面部护肤各价格段市场份额变化

国产品牌和海外品牌市场份额对比

海外品牌保持市场份额增长,新型国产品牌兴起,传统国产品牌在逐渐失去市场份额。

海外护肤品牌线上市场份额仍保持增长态势,尤其在双十一和618大促期间;新型国产护肤品牌份额有略微增长,但传统国产护肤品牌如自然堂、丸美等份额有所下滑。排名上,海外品牌的排名有上升趋势,国产品牌的排名稳重略降,排名波动也表明了该品类下海外品牌和国产品牌竞争激烈。

图3.10 天猫面部护肤头部国产品牌和海外品牌份额与排名对比

究其原因,我们通过消费者调研发现,消费者对于海外品牌的整体满意度更高,尤其是在功效和安全性上。

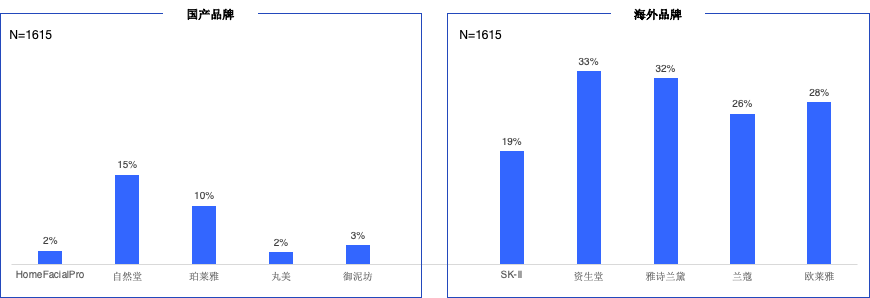

我们观察到海外护肤品牌渗透率仍高于国产品牌,国产品牌中传统品牌的人群渗透还相对较高,新品牌的品牌认知度还有待提升。

图3.11 国产品牌和海外品牌的购买比例

相较于海外品牌,消费者更多在线上渠道购买国产品牌,主要是受到短视频、社区测评或者带货主播等线上因素的影响;消费者对于海外品牌的整体满意度更高,国产品牌仅在价格上满意度超过海外品牌,而在功效、安全性、包装和香味上均不及海外品牌。

图3.12 国产和海外品牌购物渠道、动机和满意度对比

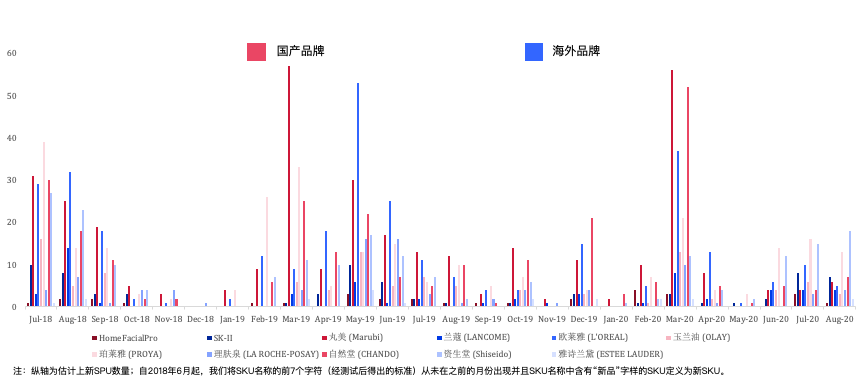

面对海外品牌的激烈竞争,国内品牌在2019年和2020年3月加大了产品上新频率,以丸美和自然堂为典型代表,但这一打法对于提升市场份额来说效果并不理想,海外品牌除欧莱雅高频出新之外,其他品牌尤其是SK-II、雅诗兰黛尽管出新频率不高,仍能保持并提升市场份额,显示出海外高价格带护肤品牌健康常青的产品生命周期。

图3.13 产品上新速度:头部国产品牌vs头部海外品牌

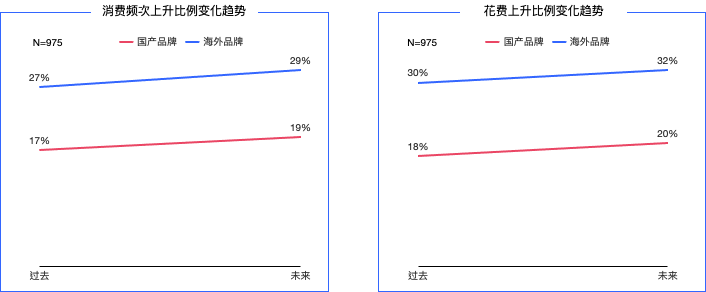

展望未来,根据消费者历史和未来购物频次、花费的变化,海外品牌和国产品牌未来购物频次和花费上升的人群比例均预计有约2%的增加,意味着国产品牌未来面对来自海外品牌的竞争仍然会很激烈,这就要求国产品牌在产品功效和安全性上加大投入。

图3.14 国产和海外品牌购物频次和花费变化趋势

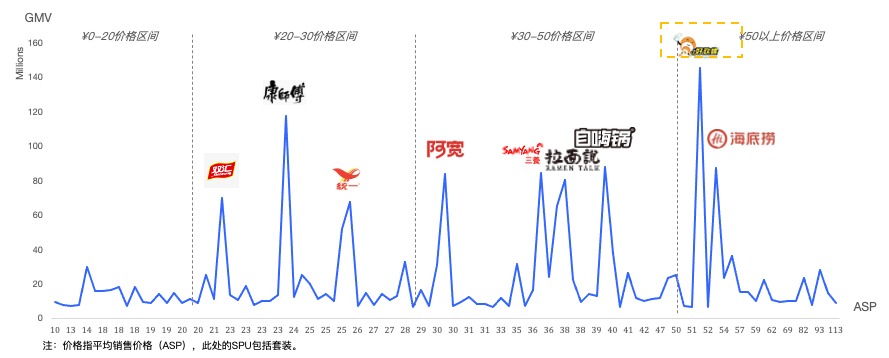

吃-方便食品赛道

中高价格带品牌增长迅速,中等价格带品牌竞争激烈;新型品牌疫情后市场份额迅速增长,主要得益于其线上渠道宣传,但是在三季度市场份额有所下滑。

中高价格带品牌增长迅速,中等价格带品牌竞争激烈。

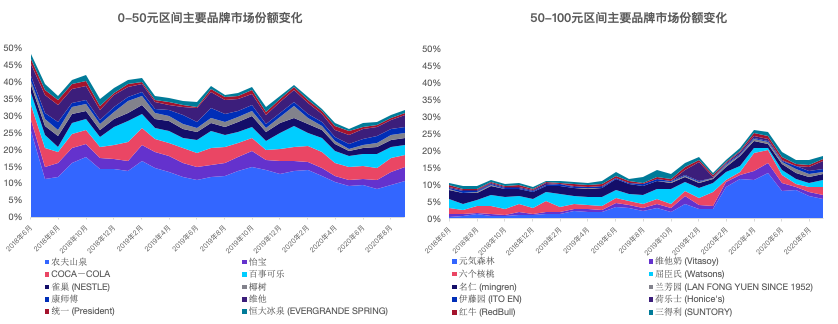

以天猫平台2020年3季度销售数据为例,方便食品品类销售额排名前100品牌中,20-50元价格区间竞争激烈,康师傅较为突出;高价格带品牌中,新型品牌好欢螺表现突出。

图3.15 天猫方便食品销售额排名前100品牌(按价格区间分布)

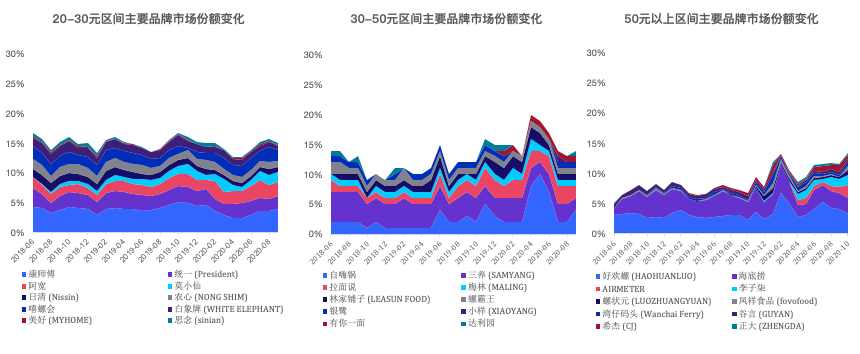

高价格带方便食品品牌2020年销售额增长迅速,得益于新型螺蛳粉品牌好欢螺和李子柒的增长,而中低价格段的市场份额有所下滑,自嗨锅在疫情刚稳定期间市场份额激增,然而在第三季度出现了份额下滑。

图3.16 天猫方便食品各价格段市场份额变化

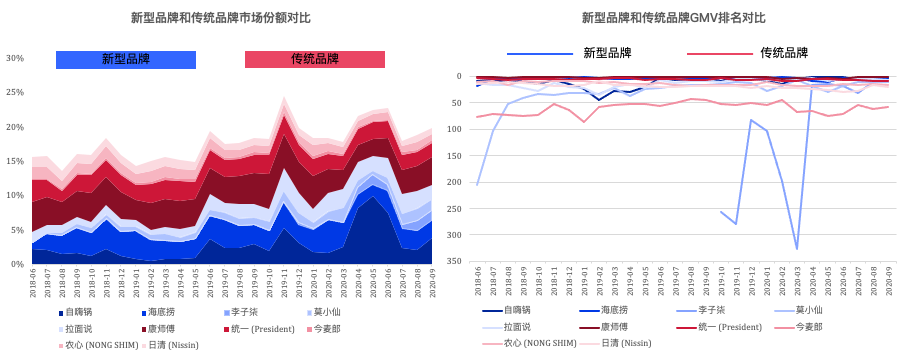

新型品牌疫情之后市场份额增长迅速,但是在三季度市场份额有所下滑;新型方便食品品牌线上市场份额和销售额排名一直保持增长态势,尤其在双十一和618大促期间;传统品牌如今麦郎、农心、日清等份额有所下滑。但是三季度新型品牌的市场份额有明显下跌,未来新型品牌能否在非疫情非大促期间保持稳定的市场份额需要持续关注。

图3.17 天猫方便食品头部传统品牌和新型品牌份额与排名对比

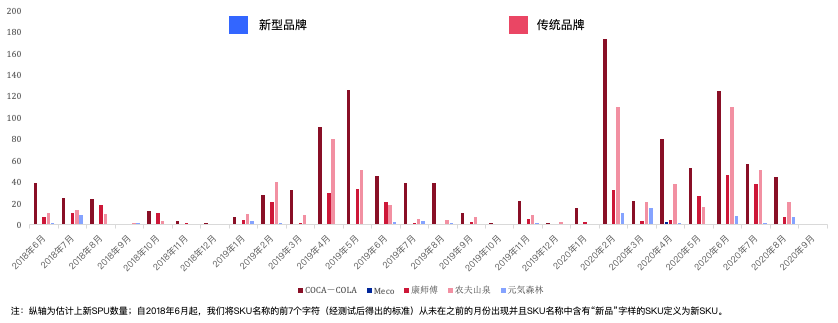

由于2020年新型品牌加大了在线上渠道的宣传力度,提升了新型品牌在线上的认知度,因而进一步扩大了市场规模。

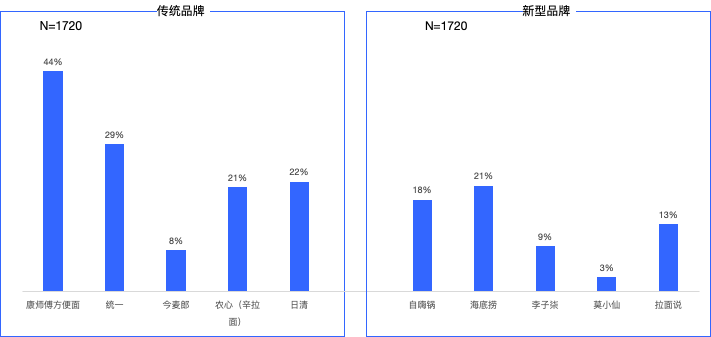

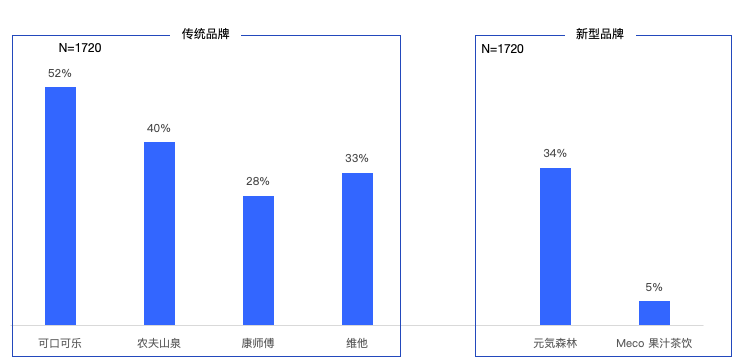

通过消费者调研,我们观察到传统方便食品品牌的渗透率仍高于国产品牌,但新型品牌尤其是自嗨锅和海底捞的渗透率也开始逐渐追赶上传统品牌,新品牌的品牌认知度在逐渐提升。

图3.18 传统品牌和新型品牌的购买比例

相较于传统品牌,消费者更多是受到朋友推荐、短视频、社区测评或者带货主播等线上口碑传播因素的影响而购买;消费者对于传统品牌的整体满意度略高,新型品牌消费者满意度获得了与传统品牌差距不大的消费者满意度。对新型品牌而言,在持续发挥线上传播优势、吸引流量的同时,若能在价格、味道、方便性、安全性和种类数量等方面有效拉升,有望能赢得更多市场份额。

图3.19 传统和新型品牌购物动机和满意度对比

而产品策略上,面对新型品牌的激烈竞争,传统品牌在2020年4月和6月加大了产品上新频率,以康师傅和统一为典型代表,但这一打法对于提升市场份额来说效果并不理想;新型品牌自嗨锅在疫情期间的高频出新策略对于提升市场份额颇见成效,但是在7-9月这一策略并没有带来份额的持续提升。

图3.20 产品上新速度:头部传统品牌vs头部新型品牌

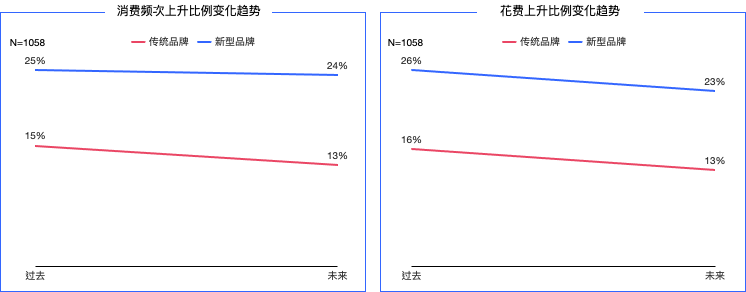

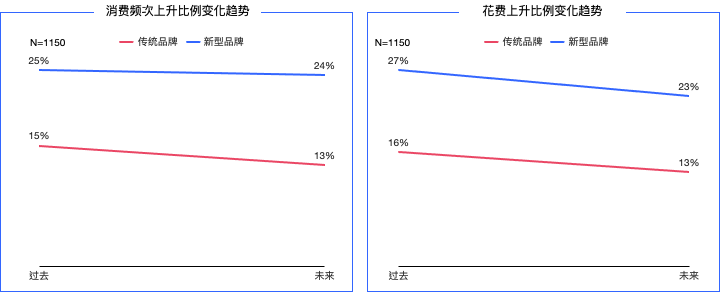

展望未来,已购买的消费者对于头部方便食品品牌的购买频次和花费上升的人群比例预计基本持平或略微下降,但是新型品牌中选择增加花费和频次的人群比例仍高于传统品牌,新型品牌仍有增长机会,如何提升口味、品质和价格优势,增加用户留存是新型方便食品品牌需要解决的关键问题。

图3.21 传统和新型品牌购物频次和花费变化趋势

喝-休闲饮料赛道

休闲饮料在低价位区间头部传统品牌保持市场领先地位,但竞争激烈,在中等价格带里新型品牌元气森林领先地位明显;元气森林在疫情后侵蚀了头部品牌市场份额,主要是由于消费者对于元气森林的包装颜值和低糖更满意,而在三季度元气森林份额有所下滑,头部传统品牌市场份额有回升态势。

休闲饮料在低价位区间头部传统品牌保持市场领先地位,但竞争激烈,在中等价格带里新型品牌元气森林领先地位明显

休闲饮料品牌在各价格区间均有市场领先品牌,农夫山泉(不含水)在低价格带处于头部位置,元气森林在中等价格带处于绝对领先位置。

图3.22 天猫休闲饮料销售额排名前100品牌(按价格区间分布)

元气森林在疫情后侵蚀了头部品牌市场份额,主要是由于消费者对于元气森林的低糖和包装更满意,而在三季度元气森林份额有所下滑,头部传统品牌市场份额有回升态势。

头部传统品牌农夫山泉、可口可乐等份额缓慢下降,而头部新型品牌元气森林在疫情开始后市场份额迅速上升,侵蚀了头部传统品牌的市场份额;而三季度元气森林份额有所下滑,头部传统品牌市场份额有回升态势。

图3.23 天猫休闲饮料各价格段市场份额变化

从消费者调研情况看,传统品牌的渗透目前还比较强,但元气森林的渗透势头很强,已经超过康师傅,接近农夫山泉的水平。

图3.24 传统品牌和新型品牌的购买比例

究其原因,新型品牌更多的是通过朋友和社区的口碑传播,传统品牌依靠的是质量更有保障的品牌印象。满意度上,新型品牌在价格和口感上略输传统品牌,但是在包装颜值和低糖上比传统品牌更有优势。

图3.25 新型品牌和传统品牌购买动机和满意度对比

休闲饮料的产品策略不同于彩妆,元气森林相比传统品牌没有很高的出新频率,但是市场份额却增长很快,说明尽管消费者调查结果显示新型品牌在口感评分和价格评分上不如传统品牌,但是消费者对于这两个方面似乎并不敏感,元气森林更多是凭借网红包装和低糖概念吸引消费者,这一打法目前看比较成功,但是三季度元气森林份额有所下滑也需要引起对于这种网红销售概念是否可持续的思考。

图3.26 产品上新速度:头部新型品牌vs头部传统品牌

展望未来,已购买的消费者对于头部饮料品牌的购买频次和花费上升的人群比例预计基本与历史持平或略微下降,但是新型品牌中选择增加花费和频次的人群比例仍高于传统品牌,新型品牌仍有增长机会,如何拓展新的销售概念或者铺设新渠道来扩大用户池是新型品牌需要思考的关键问题。

图3.27 传统和新型品牌购物频次和花费变化趋势

穿-运动鞋服赛道

中等价格带品牌增长迅速,各价格段有明显的市场领军者存在;国产品牌份额保持稳定,但三季度以来份额增长明显,主要得益于国货潮流品牌的热度,海外品牌份额有所下降;然而,国产品牌在品质上的消费者满意度相较海外品牌还有一定差距。

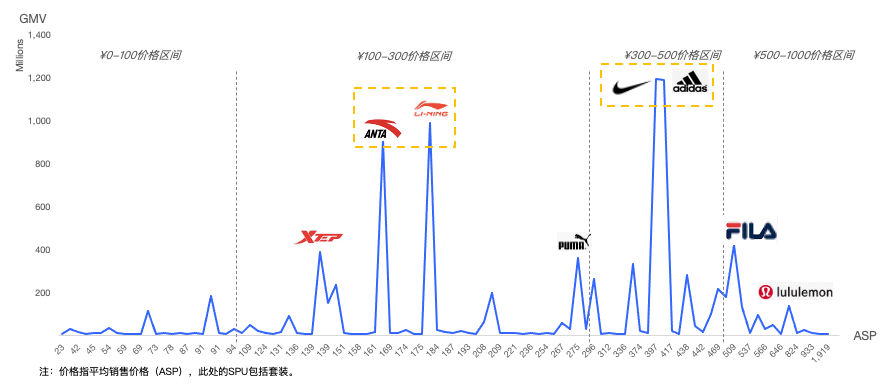

中等价格带品牌增长迅速,各价格段有明显的市场领军者。

以天猫平台2020年3季度销售数据为例,运动鞋服品类销售额排名前100的品牌中,在100-300元价格区间安踏和李宁有明显优势;300-500元价格区间竞争略显激烈,但耐克和阿迪达斯仍然为佼佼者;高价格带品牌中,被安踏收购的斐乐较为突出。

图3.28 天猫运动鞋服销售额排名前100品牌(按价格区间分布)

高价格带运动鞋服品牌2020年3季度市场份额降低,主要由于阿迪达斯和耐克的份额下降,而这部分的份额有向传统国产品牌安踏、李宁等转移的趋势,因此中等价格带国产品牌的市场份额在三季度有了一定程度的增长。

图3.29 天猫运动鞋服各价格段市场份额变化

国产品牌份额保持稳定,但三季度以来份额增长明显,主要得益于国货潮流品牌的热度,海外品牌份额有所下降。

国产品牌市场份额自2020年3季度开始有增长的趋势,传统海外品牌耐克、阿迪达斯的份额有所下降;排名上,国产品牌的排名有上升趋势,海外品牌由于销售额规模较大排名基本稳定。

图3.30 天猫运动鞋服头部国产品牌和海外品牌份额与排名对比

消费者调研

然而,我们观察到头部国产品牌安踏和李宁的渗透率仍不及头部海外品牌阿迪达斯和耐克,主要因为国产品牌仅在价格上的消费者满意度高于海外品牌,而在舒适度、质量、设计外观、款式丰富度和运动功效上均不及海外品牌。

图3.31 国产品牌和海外品牌的购买比例

图3.32 国产和海外品牌购物渠道、动机和满意度对比

产品策略对比

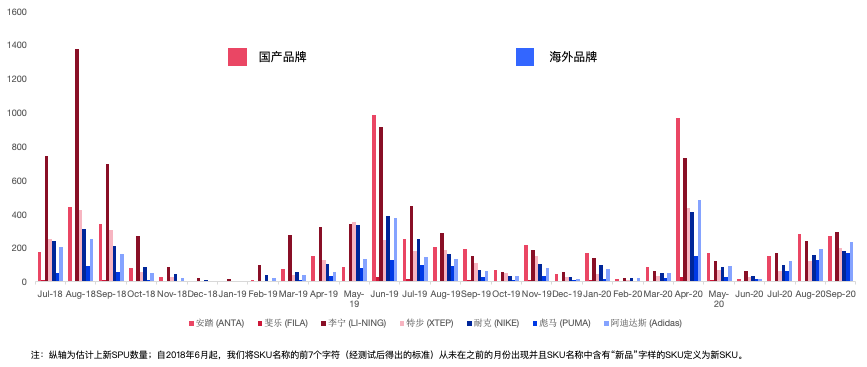

为了进一步扩大市场份额,以李宁和安踏为典型代表的国产品牌平均每年都会集中在一个时间段频繁发售新品,而海外品牌出新频率较低,一定程度上表明海外品牌的产品生命周期更加常青,而国产品牌则需要通过频繁推出新品来保持市场份额。

图3.33 产品上新速度:头部国产品牌vs头部海外品牌

未来趋势

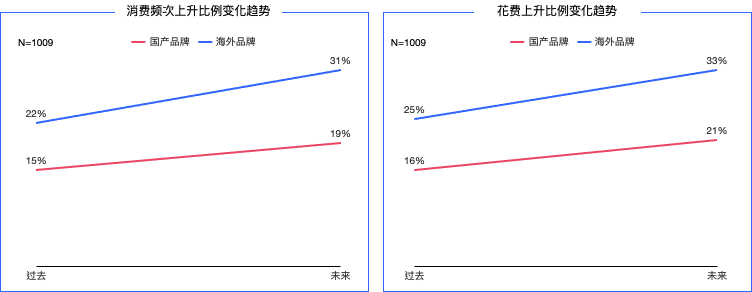

展望未来,国产和海外品牌购物频次和花费上升的人数占比均预计有所提升,国产品牌面临的竞争不容小觑,如何抓住国潮机会,在价格优势基础上提升品质是突破重围的关键。

图3.34国产和海外品牌购物频次和花费变化趋势

喝-咖啡赛道

中价格带品牌仍为该赛道主力,占据大部分市场份额,但高价格带品牌市场份额增长迅速;头部新型品牌如三顿半份额增长迅速,主要得益于其线上宣传力度以及在包装颜值、速溶度和甜度低上的优势,而头部传统品牌市场份额呈现下降趋势。

价格带分析

中价格带品牌仍为该赛道主力,占据大部分市场份额,但高价格带品牌市场份额增长迅速

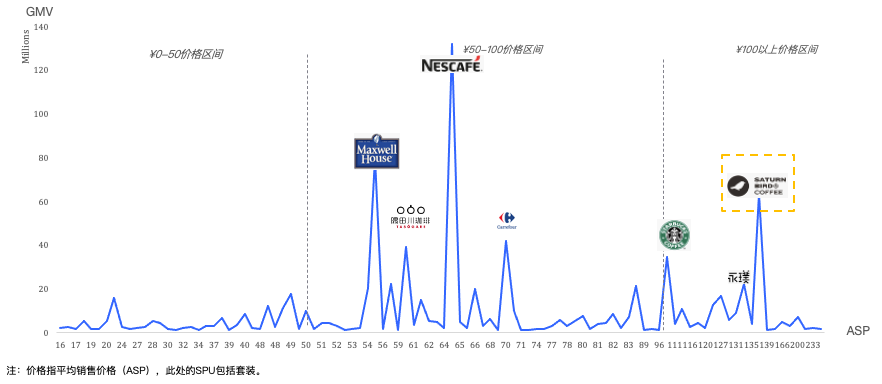

以天猫平台2020年3季度销售数据为例,咖啡销售额排名前100的品牌中,在50-100元价格区间雀巢和麦斯威尔处于绝对领先地位;高价格带品牌中,新型品牌三顿半超过了星巴克成为100元以上价格区间的领先品牌。

图3.35 天猫咖啡销售额排名前100品牌(按价格区间分布)

新品牌和传统品牌市场份额对比

高价格带(100元以上)品牌的销售额自2018年加速增长,2020年3季度已经超过50元以下价格区间的销售额,成为咖啡品类的另一大主力市场,主要得益于新型品牌三顿半的增长;中等价格带品牌咖啡的市占率有所下滑,但其中新型品牌日本咖啡品牌隅田川份额明显增长。

图3.36 天猫咖啡品牌销售额(按价格区间分布)

图3.37 天猫咖啡各价格段市场份额变化

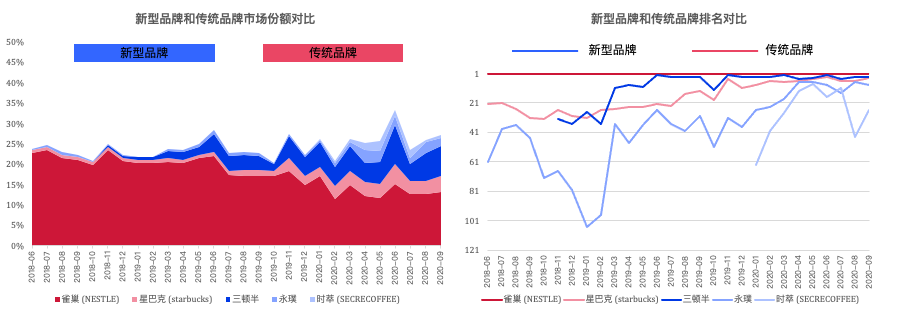

头部新型品牌如三顿半份额增长迅速,主要得益于其线上宣传力度以及在包装颜值、速溶度和甜度低上的优势,而头部传统品牌市场份额呈现下降趋势。

头部新型咖啡品牌三顿半和永璞咖啡市场份额自2020年以来增长迅速,而头部传统品牌雀巢咖啡市场份额持续下滑。

图3.38 天猫方便食品头部传统品牌和新型品牌份额与排名对比

消费者调研

究其原因,2020年新型品牌加大了线上渠道的宣传,提升了新型品牌在线上的认知度,同时在获得了一部分传统品牌的市场份额,同时,三顿半在包装颜值、速溶度和甜度低上的优势也吸引了消费者。

通过消费者调研,我们观察到传统咖啡品牌的渗透率远高于新型品牌,新型品牌的品牌渗透仍有很大上升空间。

图3.39 传统品牌和新型品牌的购买比例

相较于传统品牌,消费者购买新型品牌更多是受到短视频、社区测评或者带货主播等线上因素的影响,而传统品牌更多是依靠消费者对品牌品质的良好印象;除价格外,消费者对于新型品牌的整体满意度更高,尤其是在包装颜值、甜度和速溶度方面。

图3.40 传统和新型品牌购物渠道、动机和满意度对比

产品策略对比

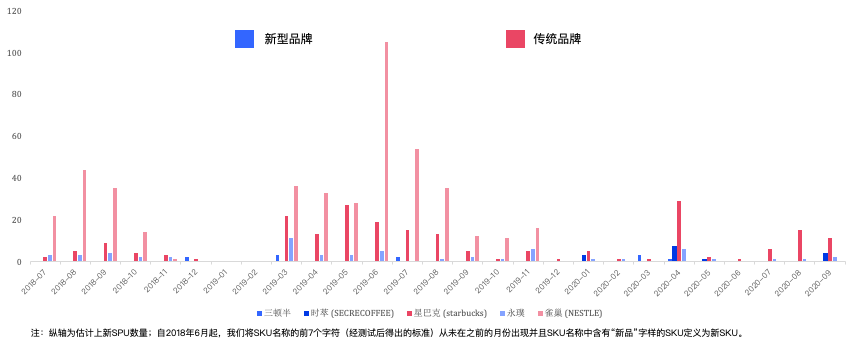

面对新型品牌的激烈竞争,传统品牌在2019年加大了产品的上新率,但效果甚微,因此在2020年除星巴克外,其他传统各品牌基本没有新产品推出;新型品牌尽管出新频率不高,但仍可以靠现有商品持续扩大市场份额。

图3.41 产品上新速度:头部传统品牌vs头部新型品牌

未来趋势

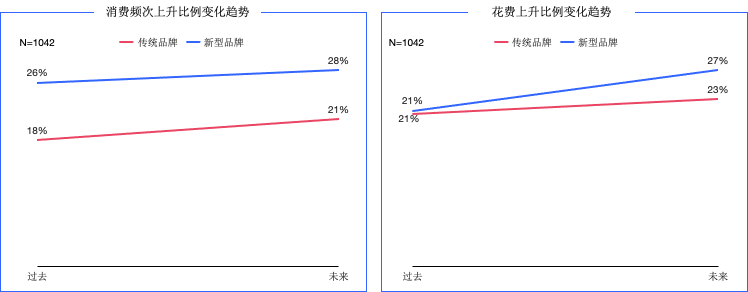

展望未来,根据消费者历史和未来购物频次、花费的变化,新型品牌未来购物频次和花费上升的人群比例以及预计增加幅度均高于传统品牌,意味着新型品牌未来扩张市场份额潜力很大。

图3.42 传统和新型品牌购物频次和花费变化趋势

微信分享

微信分享

图片分享

图片分享